Продажи есть, а денег нет: 5 причин, почему производство не зарабатывает

Продажи есть, а денег нет: 5 причин, почему производство не зарабатывает

Самый неприятный момент в производстве: месяц был тяжёлый, заказов было много, все устали, а денег на счёте всё равно мало.

И финансов мало не для развития, а на бытовые вещи: поставщика, аренду, зарплату, упаковку, рекламу, доставку.

Снаружи всё выглядит нормально. Клиенты пишут. Заказы собираются. Курьеры приезжают. Команда занята.

Но внутри появляется странное чувство: бизнес вроде растёт, а легче не становится.

Так бывает, когда продажи есть, но деньги застревают внутри производства.

Вот 5 мест, где это чаще всего происходит.

1. Себестоимость считается слишком красиво

На словах изделие прибыльное.

“Материалов там рублей на 500. Продаём за 1 500. Всё нормально”.

А потом к этим 500 рублям добавляются вещи, которые сначала казались мелочью:

- коробка;

- этикетка;

- пакет;

- брак;

- переделка;

- комиссия площадки;

- доставка;

- расходники;

- срочная закупка;

- материал, который остался в обрезках.

И прибыль уже не 1 000 рублей.

А 300.

Или 100.

Или минус, если заказ был сложный, клиент попросил быстрее, а часть пришлось переделать.

Самая опасная себестоимость - та, которую считают “примерно”. Она почти всегда выглядит лучше, чем реальность.

2. Деньги лежат на складе и делают вид, что они товар

На счёте пусто.

Зато на складе красиво:

- ткани с запасом;

- фурнитура “на будущее”;

- коробки по акции;

- воск;

- баночки;

- упаковка;

- готовые изделия, которые пока не продались.

Это всё деньги. Просто они уже не на счёте.

Они лежат на полке.

Иногда склад помогает бизнесу. А иногда склад становится местом, где деньги застывают и перестают двигаться.

Особенно если закупки идут по логике:

“Возьмём побольше, потом пригодится”.

“У поставщика скидка, надо брать”.

“Лучше пусть лежит, чем потом не хватит”.

Проблема в том, что “потом пригодится” может наступить через полгода. А платить поставщику нужно сейчас.

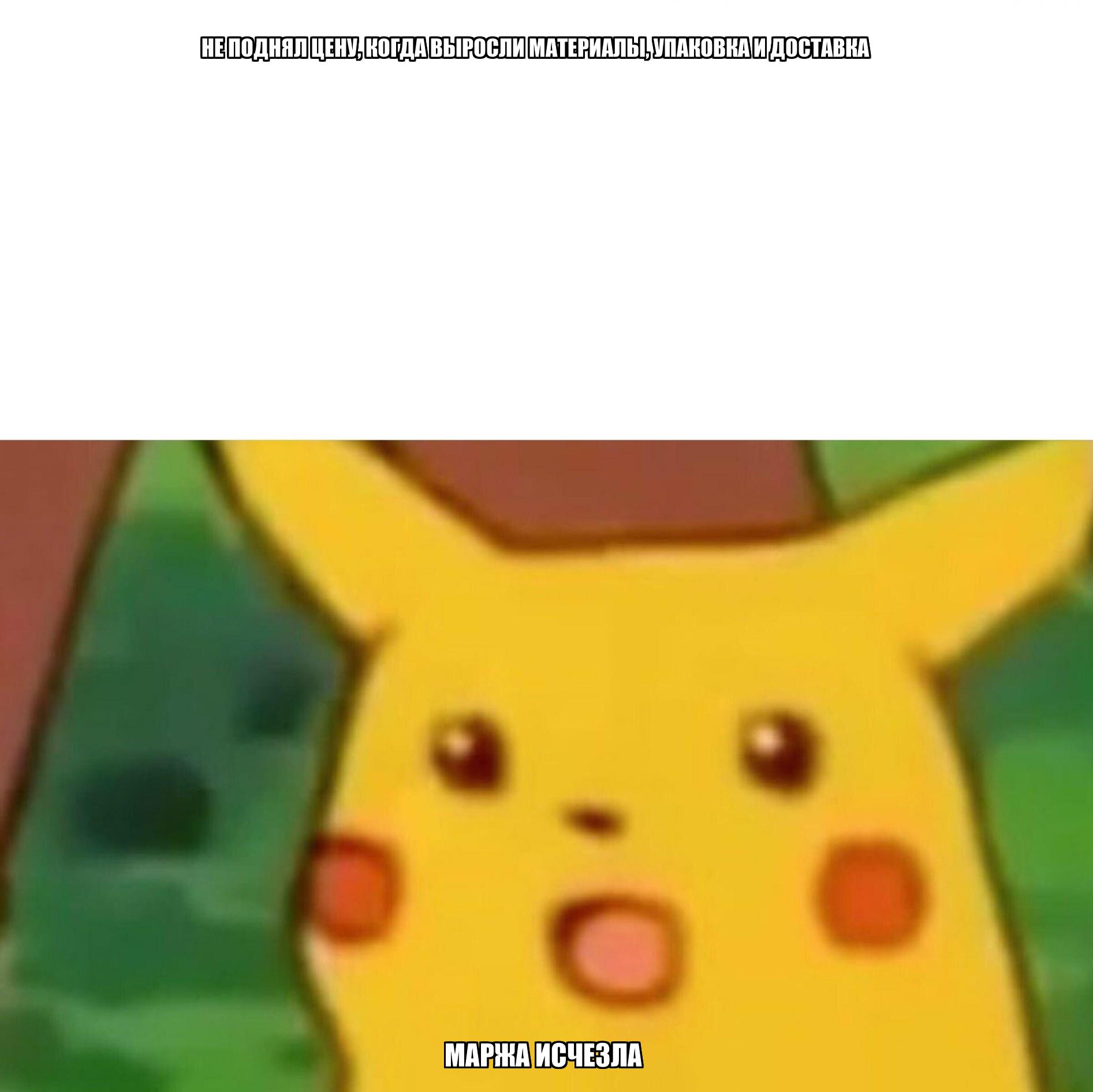

3. Цена продажи осталась в прошлом месяце

Поставщик поднял цену.

Упаковка подорожала.

Доставка стала дороже.

Комиссия маркетплейса изменилась.

Зарплаты выросли.

А цена изделия осталась прежней, потому что менять прайс страшно.

Кажется: поднимем цену - клиенты уйдут.

Поэтому производство продолжает продавать по старой цене, хотя себестоимость уже давно новая.

Снаружи всё нормально: заказы есть, оборот идёт.

Но внутри каждый заказ приносит меньше денег, чем раньше.

Иногда рост продаж не спасает. Он просто быстрее показывает, что маржа стала слишком тонкой.

4. Прибыль утекает не крупно, а по капле

Хаос редко выглядит как катастрофа.

Чаще он выглядит как обычный рабочий день.

Не нашли упаковку - купили ещё раз. Через неделю нашли первую коробку.

Не хватило материала - докупили срочно и дороже.

Сделали не тот вариант - переделали.

Забыли поставить резерв - продали один товар двум клиентам.

Не списали брак - в учёте он всё ещё “доступен”.

Склад не сошёлся - вечер ушёл на пересчёт вместо нормальной работы.

Каждая ситуация кажется мелочью.

Но прибыль часто исчезает не из-за одной большой ошибки. Она уходит через десятки маленьких дыр.

И если их не видно в учёте, они превращаются в фразу:

“Ну, месяц какой-то тяжёлый был”.

А месяц был не тяжёлый. Он был не посчитан.

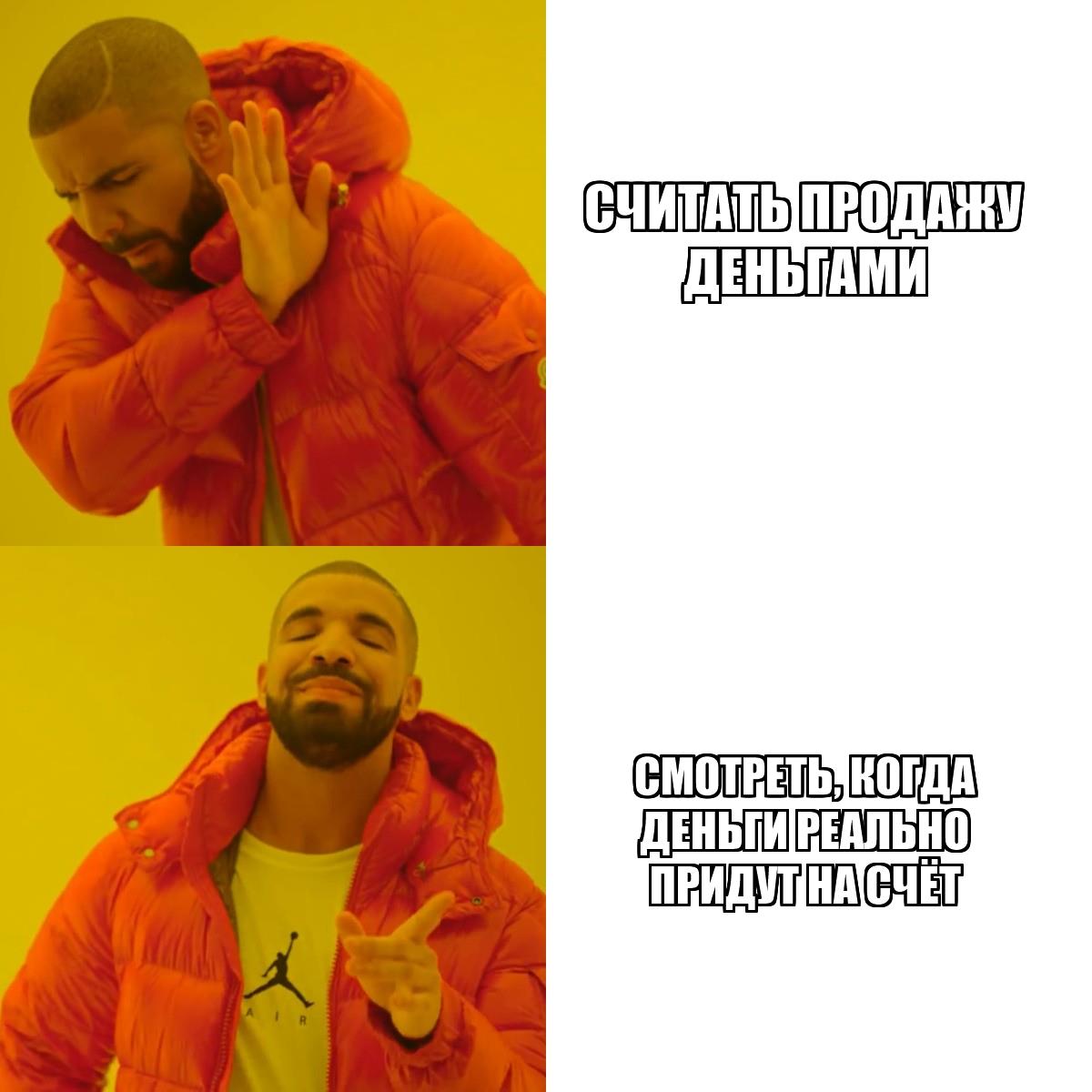

5. Продажа уже есть, а денег ещё нет

Это отдельная ловушка.

В отчёте продажа есть. В голове тоже есть: “мы это продали”.

Но деньги ещё не пришли.

Маркетплейс перечислит позже.

Оптовик взял с отсрочкой.

Клиент оплатил только аванс.

Магазин взял товар под реализацию.

Предзаказ собрали сегодня, а материалы нужно купить уже сейчас.

На бумаге бизнес прибыльный.

В реальности начинается кассовый разрыв: деньги должны прийти потом, а расходы уже стоят у двери.

Поставщик не ждёт, пока маркетплейс сделает выплату.

Аренда не ждёт.

Зарплата тоже.

Что с этим делать

Не всегда ответ - “продавать больше”.

Иногда больше продаж только ускоряет проблему. Особенно если себестоимость неточная, склад забит, цены устарели, а деньги приходят с задержкой.

Начать лучше с пяти вопросов:

- Сколько на самом деле стоит каждое изделие?

- Какие товары приносят прибыль, а какие просто создают оборот?

- Сколько денег лежит в материалах и готовой продукции?

- Где производство теряет деньги на браке, срочных закупках и переделках?

- Какие продажи уже случились, но деньги по ним ещё не пришли?

Продажи - это ещё не прибыль.

Оборот - это ещё не деньги.

Занятая команда - это ещё не растущий бизнес.

Деньги появляются там, где понятно, что производится, сколько это стоит, где лежат остатки и какие заказы реально приносят маржу.

В Zuki можно вести изделия, материалы, склад, производство и заказы в одном месте. Не чтобы “усложнить учёт”, а чтобы увидеть, где деньги зарабатываются, а где просто проходят мимо.

Попробуйте Zuki

Ведите заказ от заявки до выпуска в одном рабочем пространстве — с актуальными остатками, расчётом материалов и понятными ролями для команды.

- Заказ виден от приёма до отгрузки

- Остатки и потребности всегда под рукой

- Каждый сотрудник работает в своей роли

А у вас где чаще всего застревают деньги: в остатках, себестоимости, отсрочках или хаосе на складе?

Попробуйте Zuki

Освободите время для главного

- Заказы и склад связаны

- Понятно всей команде

- Единый контур учёта

Читайте также

Оптимизация производственных процессов: Ключ к выживанию малых мастерских

Небольшие цеха и мастерские могут внедрять Lean без больших бюджетов: начать с порядка, карты процесса, стандартов и работы с поставщиками.

Склад полный, а отгрузить нечего: почему остатки врут

По таблице всё есть, а заказ собрать нельзя. Разбираем 5 причин, почему остатки на складе врут и как это бьет по продажам.

Метод FIFO: как считать себестоимость материалов и не путаться в остатках

"Объясняем метод FIFO без бухгалтерского языка: как списывать сначала старые закупки, считать себестоимость изделий и видеть реальную стоимость материалов на складе.